精算師協會發出消費提示——購買增額終身壽險要謹慎

尤其對於增額終身壽險產品來說,按照現行合同規則,一旦消費者盲目投保後又反悔退保,會遭遇更大的損失[…]

閱讀全文尤其對於增額終身壽險產品來說,按照現行合同規則,一旦消費者盲目投保後又反悔退保,會遭遇更大的損失[…]

閱讀全文

所以,大家可以把三者險當做是交強險的補充進行繳納,具體的繳納保額之前的只是建議罷了,大家還是應該根據自己的實際情況去進行購買[…]

閱讀全文

3、投保靈活,滿足不同預算需求富德生命這兩款產品雖然都是重疾不分組賠付3次,但是產品的定位有所不同,康順人生是消費型重疾險,不帶身故,還可選擇定期保障,可以把保費做到很低,非常適合預算不足,但是又想要重疾多次賠付的人群[…]

閱讀全文

04奶爸總結最後再給大家總結一下:給孩子買重疾險,首先要關注五個維度,分別是保額、病種覆蓋範圍、保障期限、理賠次數以及投保人豁免[…]

閱讀全文

結論:如意甘霖臻藏版、超級瑪麗3號Max、達爾文3號基礎責任幾乎相同,在包含輕症和中症的病種設定、賠付比例、賠付次數,以及重疾的病種數量的8項基礎引數的評價中,在所有重疾險中處於絕對優勢地位,如果不在意重疾多次賠付保障,值得進一步考慮[…]

閱讀全文

如果不買三者險,當發生交通事故被判定全責的時候,只能自己出線解決,如果是買了三者險,保險公司會出面幫我們解決,而車損也是同樣的道理,如果不買車損險,當自己開車發生交通事故,沒有第三方的責任,只能自己花錢修車,如果買了車損險,這些損失會由保險[…]

閱讀全文

其實,保險的繳費選擇也是一門學問,具體哪個好還得根據具體情況決定,下面奶爸就來和大家詳細聊聊繳費選擇的問題~丨終身壽險躉交和年交哪個好[…]

閱讀全文

結合這些資料,我們可以看出,達爾文三號針對高發的心血管疾病,腦中風後遺症有二次賠付的保障,獲賠機率是很高的[…]

閱讀全文

先和大家簡單說明一下,在對比的全部產品中,能做到保費在1000元以下,又同時包含重疾責任和疾病身故責任的產品,非常稀少[…]

閱讀全文

最近市面上剛好也新出了一款定期壽險,我仔細研究了一下,發現也可以來介紹一下,推薦給有需要的朋友,叫“大麥定海柱聯名款”:這款定壽的基本責任是非常全面的,跟市面上其它產品相差不大,之所以會介紹給大家,是因為它有3個可附加的特色責任[…]

閱讀全文

【適合人群】適合追求投保靈活,注重可選責任人群4、和泰超級瑪麗5號【特點】首創重疾復原保障60歲前首次確診重疾,60歲及以後再次確診同種重疾或其他重疾,額外賠60%保額[…]

閱讀全文

(11月定期壽險榜單)奶爸來給大家分析一下這些產品有什麼特色:1、同方全球「臻愛」優選1)保障責任簡單,保障期限靈活這款產品僅包含定期壽險最基礎的身故和全殘責任,保障責任比較簡單,相對的保費上也有一定的優勢[…]

閱讀全文

媽咪保貝新生版的少兒保障非常優秀,全面覆蓋了高發少兒疾病,除了保障20種少兒特疾,還保障5種少兒罕見病,具體疾病如下:賠付比例非常高,確診約定的少兒特定疾病,賠付200%的基本保額[…]

閱讀全文

對比來看,i保·陽光橙定期壽險的表現還是十分不錯的,最大的亮點在於0等待期,保障也很充足,猝死和交通意外都能額外賠,而且價格也不貴,價效比很不錯[…]

閱讀全文

對於晴天保保2號的配置選擇,她姐建議:(1)如果這是孩子的第一份重疾險,可以:基礎責任+投保人雙豁免+重疾二、三次賠/癌症二次賠0歲寶寶,買50萬保額,建議直接保終身[…]

閱讀全文

輕症輕症無憂人生2019保障50種輕症,可以賠付3次,第一次賠付20%保額,第二次賠付30%保額,第三次賠付50%,缺點是第一次輕症賠付的比例比較低,現在市面上普遍的是每次30%保額的賠付,不過人保的這款也比一些所謂的“大體量”的“大公司”[…]

閱讀全文

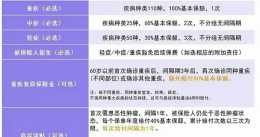

產品責任拆解瑞華康瑞保的投保規則及主要保障責任如下圖所示:1. 108種重疾,賠1次,賠付基本保額[…]

閱讀全文

再到超級瑪麗旗艦版,癌症二次賠價格擊穿市場底價,並且保額還會額外賠付,幾乎霸佔了6月份的重疾險市場[…]

閱讀全文

除了基本的身故和全殘保障外,大麥2021還額外送了一份2倍保額的假日航空意外險,意思就是說在國慶節、春節這種節假日搭飛機,一旦出事,可以賠2倍保額,不用再單獨買航空意外險險了[…]

閱讀全文